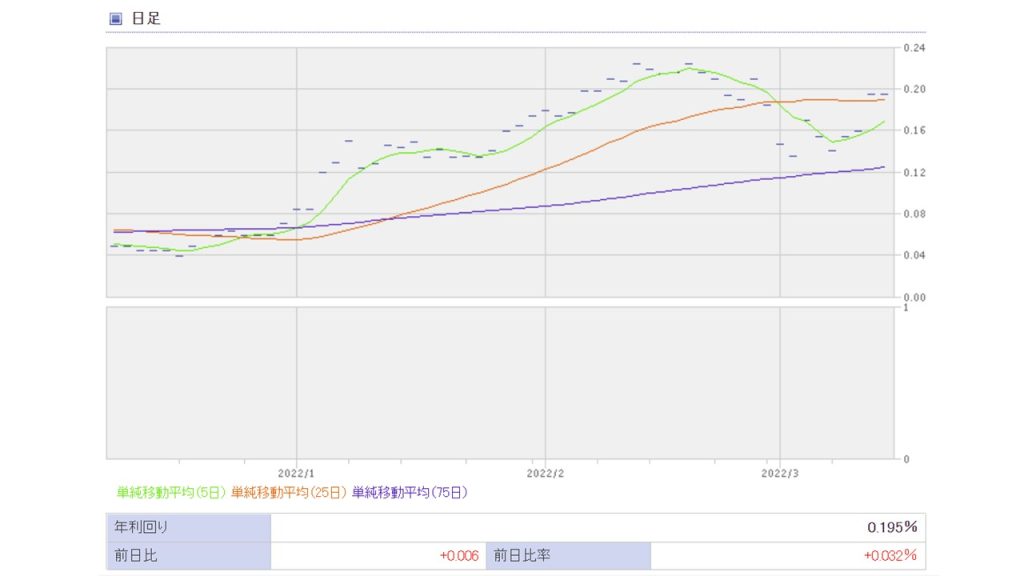

2022年2月24日のロシアによるウクライナ侵攻から、長期金利も日経平均株価も低下傾向となっています。

ウクライナ侵攻での経済リスクの高まりと、ロシアへの経済制裁で景気が悪化するだろうという見通しから、投資家がリスク資産である株式を売り、安全資産と言われる国債が買われてるようですね。

欧米に続いて日銀にも利上げが予想されていましたが、ウクライナ危機によってこの見方が少なくなって、その反動で金利は低下しているようです。

2022年3月11日現在、依然、ウクライナへの侵攻を強めるロシア・・・

今後、世界や日本の経済はどうなってしまうんでしょうか・・・

歴史的な低金利!?

2022年3月現在、不動産の購入にあたって、資金計画の大きなポイントとなる住宅ローンの金利は、大変低い水準になっています。

変動金利が0.31%!?10年固定型が0.59%!?・・・金利じゃないみたいですねw

(出典:モゲチェック)

フラット35を提供する、独立行政法人である「住宅金融支援機構」によると、変動金利を選んだ人が全体の67.4%!≒7割にもなるそうです。ちなみに固定金利選択型は21.7%、全期間固定はたったの10.9%です。(2021年10月調査)

(出典:住宅金融支援機構 住宅ローン利用者の実態調査)

みなさん、どうやって金利タイプを選んでいるのでしょうか?

表示金利だけでなく、借入にかかる諸費用は? 将来の金利の動向は?・・・

ウクライナ危機で今後の経済の予測は難しいですが、現在の金利水準がかなり「底」に近い状態であるのは間違いありません。

変動金利と10年などの固定金利選択型にする人が、全体の約90%ということは

今までは「金利は上がらないだろう」「金利が上がるリスクのためにコストをかけたくない」

という方がほとんどだったんでしょうね。

10年固定の金利が低い!

2022年3月現在、全体的に、変動金利が固定金利選択型より、金利が低いのは間違いありません。

ただ10年固定も、結構低いんですよ!

住宅ローンの金利は、表示金利だけで比較をするのではなく、諸費用や固定期間が終わった後の金利も考えて比べるべきです。

例えば、10年固定が、変動金利と比べて0.5%も違うと、3000万円35年返済(変動0.3%、10年0.8%の場合)で、月6,665円も違ってくるので、選びにくいかもしれません。

変動金利が0.31%!?10年固定型が0.59%!?(出典:モゲチェック)

↑ でも、これくらいの差であれば、諸費用等で10年固定の方が安く抑えられる商品(変動金利の商品の方が諸費用がかかる)があれば、変動金利と変わらなくなってくるものもあります。

申込手数料、保証料、団信etc・・・これらも含めて検討することが大事ですね。

ウクライナ危機で金利がどうなるのか・・・

不動産購入のタイミングと、重なっている状況の方もいると思います。

欧米の金利上昇で、日本の金利も同じように上がるかは分かりません。

現在、日本の住宅ローンの変動金利と10年固定の金利差は小さいです。

表示金利だけで選ぶのではなく、月々の返済額に加えて、諸費用などの全ての支払額を合計して比較してみましょう。

実は変動金利は、昨今ほとんど変わらない水準で、ここまで来ています。

逆に固定金利の方が動きがあるんですね。

不動産購入のタイミングで、結果的にその時点での金利を選ばなければいけないかもしれません。

ただ、そのタイミングによっては、すごく低い金利にあたる可能性もあります。

損か得かは調べなければ分かりません。

住宅会社や不動産会社と相談しながら、借入する金融機関や商品は、早めに整理しておきたいですね。

この記事へのコメントはありません。