不動産購入時に、考えなければいけない火災保険。

その水災部分の保険料を左右する「参考純率」。

現在は全国一律となっていますが、⇒リスクによって地域差をつけるか議論されています。

(出典:損害保険料率算出機構「参考純率における水災リスクに応じた保険料設定の検討」)

また、災害リスクが確認できる、「ハザードマップ」に関する法改正が続いています。

火災保険は、火災だけでなく水災を踏まえた補償内容の検討が大切ですね。

住むところで、水災の保険料が変わる!?

立地の水災のリスクによって、保険料率に差をつけるかどうかが議論されています。

保険料率がリスクによって変わるのは、保険ですから、まぁ・・そうか・・・とは思いますよね。

違う側面で見ると、保険は加入者同士で、リスクを分担するしくみでもあります。

災害に備える「火災保険」は、日本という災害国で住むことを考えると、必ず必要です。

もし、リスクによって保険料の差が、住むところで大きく違うなんてことになると・・・

加入できない・加入しないなんていう人が増える可能性もあります。

先の ⇒「参考純率における水災リスクに応じた保険料設定の検討」の中のデータで、水災の付帯をやめた世帯が増えているそうです。

(出典:損害保険料率算出機構「参考純率における水災リスクに応じた保険料設定の検討」)

2019年の付帯率は67.8%で、全体的に以前より減少しています。

更にハザードマップで、浸水予測3mで床上浸水のリスクがある木造住宅の付帯が減っているそうです!

聞いただけで怖くなりますが・・・

仮に、床上浸水してしますと、建物のダメージは相当大きく、現状回復はなかなか簡単ではありません。

柱や床などの構造体や、壁の中の断熱材、内装はもちろん、再生が難しくなるケースもあります。

また、過去10年間の水害で浸水した建物の、約70%が平坦な土地で水路や小河川が水位を増して真っ先に溢れ出す⇒内水氾濫だそうで、大きな川から離れていても危険なことが分かります。

水災の付帯率が減って、内水氾濫が多いとなると、ご自身が住んでいるところの水害リスクが分からない・・・

という人が多いのかもしれません。

ハザードマップは、更新されていく!?

不動産の取引で重要事項の説明で義務付けされたり、行政によっては配布や回覧、広報などで積極的に発信されており、今では「ハザードマップ」も、その存在がだいぶ浸透してきたのではないでしょうか。

住んでいるところのリスクが分かるのがハザードマップですが、これは更新されていくので、新しいものを確認するようにしましょう。

背景には、2015年に ⇒水防法が改正されて、想定の最大規模の豪雨や高潮に対応したハザードマップを作るよう、自治体に義務付けられました。

(出典:e-Gov「水防法」)

また、2021年11月の ⇒流域治水関連法の施行で、ハザードマップの対象となる河川が、これまでの2,000河川から、中小河川を含む17,000河川に広がっています。

(出典:国土交通省「流域治水関連法」)

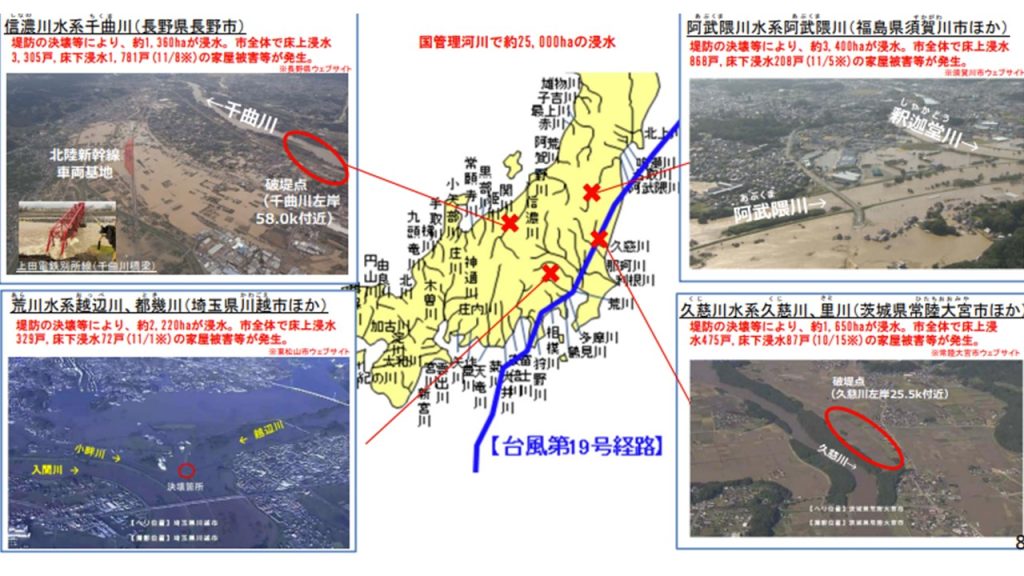

これは2019年の台風19号で氾濫した河川の、約70%が中小河川だったためです。

これで、これまで良く分からなかった地域のリスクも分かるようになるでしょう。

市区町村によって、ハザードマップの更新の状況は違ってきます。

ホームページなどでお住いのハザードマップがどうなっているか確認して、問い合わせてみるとよいでしょう。

昨今、「想定外」・・・という言葉を良く耳にするようになりました。

地球規模での温暖化が進み、浸水などの想定も変化していきます。

新しいハザードマップを確認し、新しい情報で火災保険、水災補償の内容を検討することが大切ですね。

この記事へのコメントはありません。