先日、住宅ローンの相談を受けた際に

「なんだか銀行に行って話を聞いても良く分からないんで、おすすめの借り方を教えてください」

…って、大事なご自身の資金計画、もう少し勉強してみませんか?ww

たしかに金融機関には、いろんな住宅ローンの組み方があります。

競争も激しくて、金利やサービスを前面にアピールしてくるんで、選ぶ方は混乱してしまうのも分かります。

他と比べて金利が低いところや、ガンなど病気になった時にローンの返済が免除になる団体信用生命保険を扱ってるところも。

比較検討する価値はじゅうぶんありそうですね。

期間限定で金利を下げてる場合もあるんで、住宅ローンを決める時は2つ3つの金融機関を比べるようにしましょう。

金利のタイプは大きく2つに分かれる!

住宅ローンを選ぶ時のキホン中の基本、「金利」のタイプをどれにするかです。

「金利?…良く分かんない…」

そんな人でも「固定金利」と「変動金利」くらいは聞いたことありませんか?

住宅ローンは大きく分けると、このどちらかから選ぶんです。

固定金利:

借りている間の金利がずっと同じ。金利が低い時に固定金利で借りれば、市場の金利が上がっても、借りた時の低い金利のまま。

返済額がずっと同じなので、家計の管理がしやすいんです。

※固定金利選択型:金利の固定期間が終わったら、固定か変動か選択できる。

変動金利:

市場の金利に連動して、金利が変わる。半年に1回金利の見直しがあるタイプが一般的。

固定金利より金利が低く設定されてるので、市場が低金利の時は返済額を抑えられる。

固定と変動、どっちを選べばいいの!?

固定と変動のどちらを選ぶかは、家を買う時、建てる時の金利の動向から判断します。

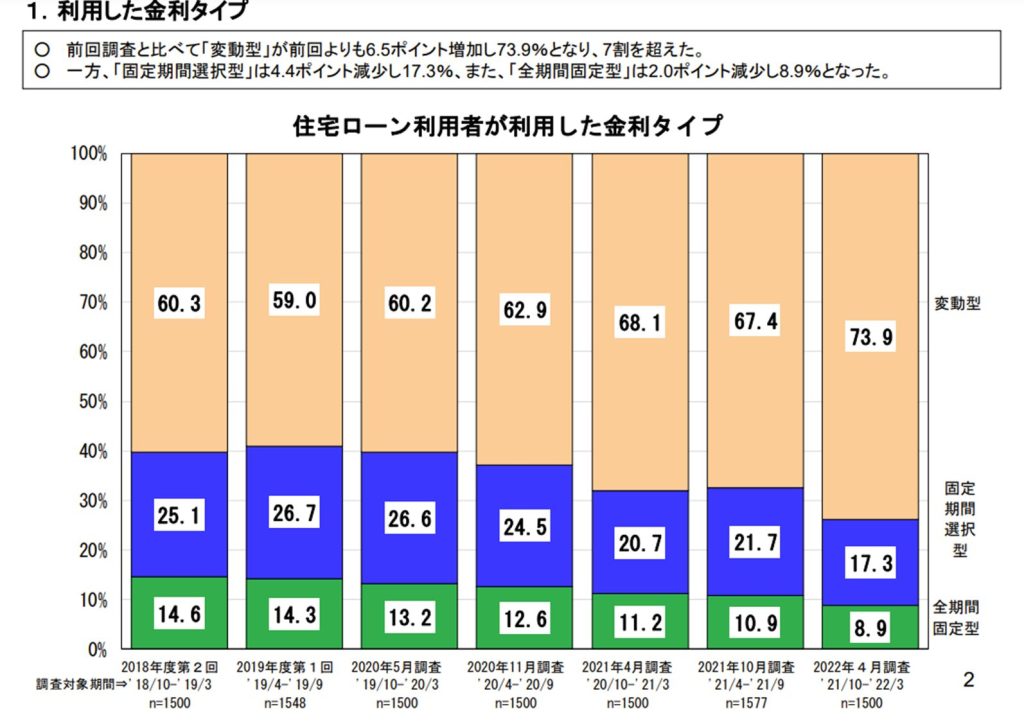

いまは超低金利時代なので、変動金利を選ぶ人が圧倒的に多いようです。

でも、今後、金利が上昇しそうであれば長期の固定金利を選んだ方がいい…ということになります。

今のような低金利が続くなら変動金利の方がメリットがあるでしょうね。

35年返済5000万借入0.5%の場合:月々返済129,792円

35年返済5000万借入1.2%の場合:月々返済145,851円

※元利均等、ボーナス払いなし

月々16,059円 返済総額約670万も変わってくるんです!

こんなに違いがあるのに、どの金利タイプを選ぶか、どのタイミングで切り替えるか…

人まかせにしないで、しっかり自分で考えてみましょう。

いまの変動金利は「異常」なほど低いですけど、金利は経済や国の政策次第で、急に上昇することもあり得ます。

あなたは住宅ローンを何年で返済する予定ですか?…

10年以内に必ず返済できるあてがある…こんな人以外は、変動と固定、両方の検討が必要になってきますね。

この記事へのコメントはありません。