先日、事務所に来られた仕事関係の人から

「住宅ローンの借り換えを考えてるんだけど、変動か固定のどっちがいいと思いますか?…」

という相談を受けました。

不動産の購入は大きい買い物ですので、普通ほとんどの人が住宅ローンを組みます。

そして最初の申込の時…もしくは借り換える時に、「固定金利」または「変動金利」のどちらかを選択することになります。

それぞれにメリットデメリットがあるので、家計や将来のライフプランを想定して選ぶとベターです。

いったい何が違うの!?固定金利と変動金利

借り入れをすることがなければ「変動」「固定」という言葉の意味が良くわかりませんよね。

住宅ローンを申し込む時は大きく「変動金利」か「固定金利」のどちらかを選びます。

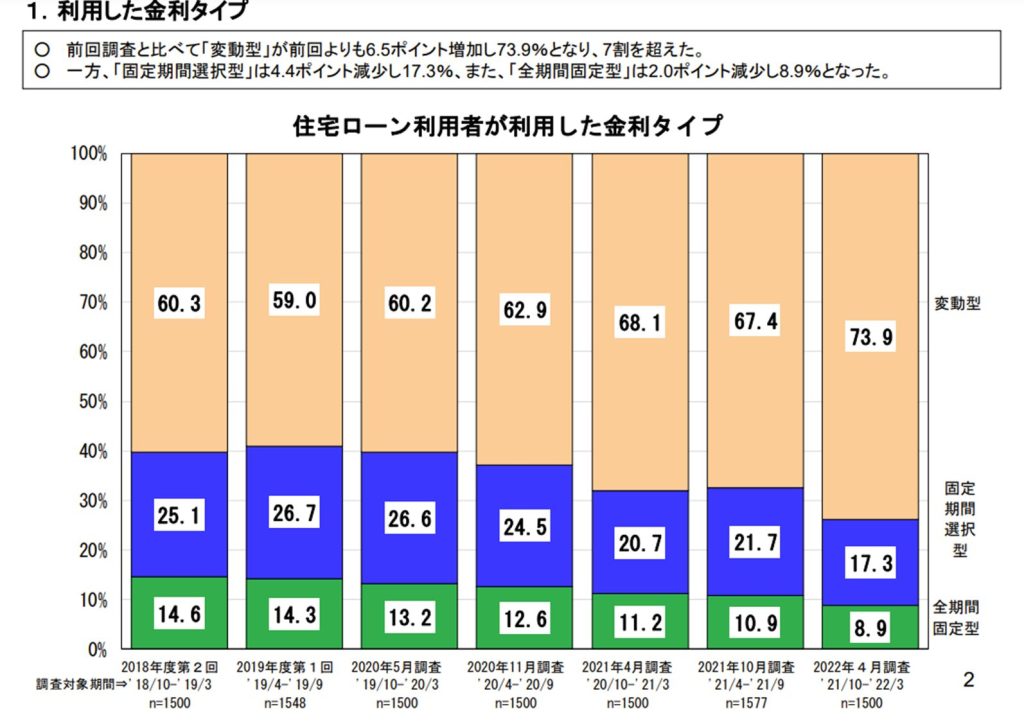

まず、住宅ローンを組む人がどんな金利プランを選んでいるのか見てみましょう。

住宅金融支援機構の調査だと、変動金利を選んでる人がなんと全体の7割もいます。

この人気の理由は、おそらく変動型は金利が低いからでしょうね。

もちろん、今の時点でも低金利ですし、固定に比べて比較的当初の返済額を抑えることはできます。

でも、将来の金利がどうなるかは分かりません。

将来的に金利が上がれば、返済額、利息も増える可能性があることは、頭に入れておかないといけません。

家計管理がしやすい固定金利

「固定金利」は名前の通り、借りた時から金利が変わらない=固定されてるローンです。

①固定金利選択型:借りた時から、ある期間まで金利が変わらない

②全期間固定金利:借りた時から、返済が終わるまで金利が変わらない

(分かりやすい商品は、住宅金融支援機構と民間の金融機関が提携して出している「フラット35」)

返済しなきゃいけない総額と、毎月返済する金額が、最初に決まるので返済の計画が立てやすいのが特徴です。

もちろん、金利がどんなに上がっても借りた時の金利のままなので、返済額は変わりません。

それなのに、なぜ皆さん変動を選ぶのでしょうか?

今は金利が低い状況なので、あえて変動より金利の負担が大きくなる固定を選ぶ人が少ないわけです。

そこで…変動の次に選ぶ人が多い「固定金利選択型」が出番になるわけです。

これは、3年、5年、10年とか決まった期間の金利が固定されて、その期間が終わったら変動金利に移るか選択できます。

金利状況に合わせて、そのタイミングの時点でのベターな返済ができるわけです。

今、ほとんどの人が選んでる変動金利。

「変動金利」は、半年とか一定期間ごとに金利の見直しがされて、借りた時から金利が変動していきます。

市場の金利によって返済額が増えたり減ったりするので、安定性という意味では敬遠されそうですが…

今、ほとんどの人がその変動を選んでいるのは、それでも金利がものすごく低いからなんですね。

金利が低いうちは固定に比べて金利の負担=返済額も抑えることができるわけです。

例:3,500万35年返済(※2024年4月現在の参考金利:金融機関により異なります)

変動金利0.38% ⇒ 月々89,010円

全期間固定1.5% ⇒ 月々107,164円 その差なんと!月々18,154円、年間217,854円…

そりゃ、変動選んじゃう気持ちも分かります…ただ、将来の金利はどのジャンルのプロでも分かりません。

たとえば金利政策が見直されて、金利が上昇傾向に向かうことも考えられるわけですが、そうなれば当然、返済額は上がります。

そんな、金利なんてすぐ上がらないと思われるかもしれませんが、ちょっとやっかいなのが、住宅ローンの返済期間は長いんです。

最初良くても30年、40年見越したリスクも考えとかないといけないんですね。

それでは、いったいどの金利タイプを選べばいいのか?…

ずばり、短期返済が可能、自己資金が十分、収入増加間違いない…このワードに当てはまれば変動がおススメです。

給料のベースアップが期待できない、絶対的に給与が安定(公務員など)、繰上げ返済できる見込みがない…

こういう場合は固定も視野に入ってきます。

住宅ローンの返済はとにかく長い。

金利が上がってくる可能性はありますし、金利が上がったら返済が増えます。

車も買換えが来るでしょうし、子供の教育費や、親の介護費もあるし、何より今の会社にそのまま勤めてるかも分からない。

まずは、確実に返済していける借入額にすること。

そして、今時点で想定できるライフステージを考えてみること。

(ライフステージ=就職、 結婚、出産、子育て、子どもの独立など、人生の変化を節目で区切った、それぞれの段階(ステージ)のこと)

それから、自分に合った返済計画、住宅ローンの金利プランを検討していきましょう。

この記事へのコメントはありません。